发布时间: 2015年12月07日

(一)账户功能

账户的功能在于连续、系统、完整地提供企业经济活动中各会计要素增减变动及其结果的具体信息。

会计要素在特定会计期间增加和减少的金额,分别称为账户的“本期增加发生额”和“本期减少发生额”,二者统称为账户的“本期发生额”;

会计要素在会计期末的增减变动结果,称为账户的“余额”,具体表现为期初余额和期末余额,账户上期的期末余额转入本期,即为本期的期初余额;

账户本期的期末余额转入下期,即为下期的期初余额。

四个金额要素:

1.期末余额一期初余额=本期增加发生额一本期减少发生额

2.期末余额+本期减少发生额=期初余额+本期增加发生额

3.本期减少发生额=期初余额+本期增加发生额-期末余额

4.本期增加发生额=期末余额+本期减少发生额-期初余额

(二)账户结构

1.基本结构

(1)账户名称(即会计科目);

(2)日期(用以说明经济业务记录的日期);

(3)凭证字号(表明账户记录所依据的凭证);

(4)摘要(概括说明经济业务的内容);

(5)金额(增加额、减少额和余额)。

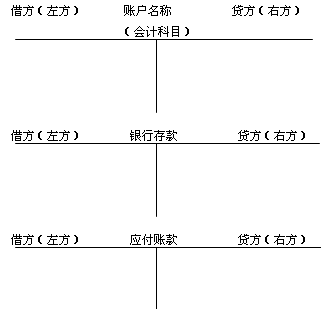

2.简化结构:

【云南会计从业资格考试网络课程推荐】

上一篇: 浙江会计从业资格考试《财经法规》考点:银行结算账户

下一篇: 会计证考试会计基础教学教程第六章第三节

一站式课程咨询服务平台