发布时间: 2017年02月14日

投资项目的风险调整

(一)项目风险的衡量

1.敏感性分析

敏感性分析就是在假定其他各项数据不变的情况下,各输入数据的变动对整个项目净现值的影响程度,是项目风险分析中使用最为普遍的方法。

敏感度分析的缺点在于分别孤立地考虑每个变量,而没有考虑变量间的相互关系。

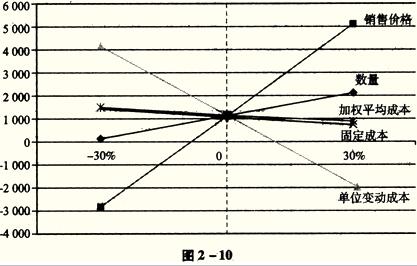

|

偏离 |

数量 |

价格 |

单位变动成本 |

固定成本 |

WACC |

|

-30% |

575 |

-1183 |

2986 |

1462 |

1470 |

|

0 |

1227 |

1227 |

1227 |

1227 |

1227 |

|

30% |

1879 |

3638 |

-532 |

993 |

802 |

从上图可以看出,净现值对销售价格和单位变动成本的变动较敏感。

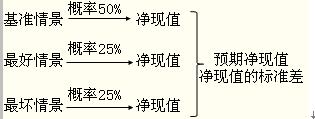

2.情景分析

情景分析是用来分析项目在最好、最可能发生和最差三种情况下的净现值之间的差异,与敏感性分析不同的是,情景分析可以同时分析一组变量对项目净现值的影响。

【提示】一般“基值”发生的概率可定为50%;最好与最差情况下发生的概率可分别定为25%,当然企业可以根据实际情况进行相应的调整。

【例2-9】某公司销售个人电脑业务,一般情况下售价平均5000元,年销售量60万台。如果市场条件比较好,销售价格在6000元时销量可以达到72万台,如果市场条件不好,销售价格在4000元时销售量也只有48万台。各种情况发生的概率、销售数量和价格如表所示。

|

方案 |

发生概率 |

销售数量 |

销售价格(元) |

NPV(万元) |

|

最差方案 |

0.25 |

48 |

4000 |

600 |

|

基础方案 |

0.5 |

60 |

5000 |

1500 |

|

最佳方案 |

0.25 |

72 |

6000 |

2500 |

[答疑编号6177020501:针对该题提问]

预期NPV=1525标准差=672.21

标准差:“偏差平方的预期值”再开方

3.蒙特卡洛模拟

蒙特卡洛模拟是将敏感性与概率分布结合在一起进行项目风险分析的一种方法。主要步骤与内容如下:

首先,确定各个变量(如销售单价、变动成本等)的概率分布与相应的值。概率分布可以是正态分布、偏正态分布。

其次,取出各种变量的随机数值组成一组输入变量值,计算出项目的净现值;不断重复上述程序,计算出项目的多个净现值,比如说1000个净现值。

最后,计算出项目各净现值的平均数,作为项目的预期净现值;再计算出项目的标准差,用来衡量项目的风险。

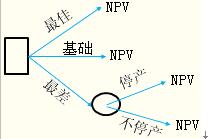

4.决策树法

决策树是一种展现一连串相关决策及其期望结果的图像方法。决策树在考虑预期结果的概率和价值的基础上,辅助企业作出决策。

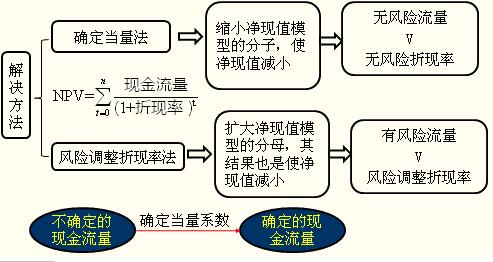

(二)项目风险的处置

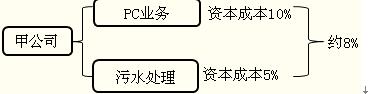

如果所有项目都按照8%的资本成本进行折现,PC业务净现值就会虚增,污水处理项目的净现值就会虚减,从而会误导决策。

如何处理高风险项目中的风险呢?方法有两种:一是确定当量法;二是折现率风险调整法。

【提示】

(1)从理论上讲,确定当量法要优于风险调整折现率法。但在实务中,人们经常使用的还是风险调整折现率法,主要原因在于:①它与财务决策中倾向于报酬率进行决策的意向保持一致;②风险调整折现法比较容易估计与运用。

(2)如果该项目的风险明确高于公司风险,就应该以更高的资金成本率进行折现。当然,折现率高多少或低多少,尚无一种很好的调整方法,只能凭企业管理者的判断进行。

阅读推荐:

一站式课程咨询服务平台