发布时间: 2017年02月13日

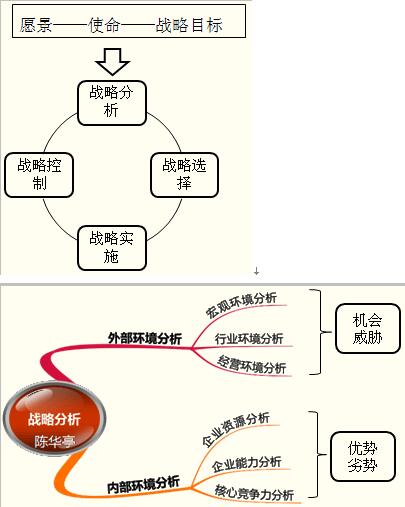

高级会计师考试精讲知识点:战略分析

(一)外部环境分析

1.宏观环境分析(PEST分析)

目的:确定宏观环境中影响行业和企业的关键因素,预测这些关键因素未来的变化,以及这些变化对企业影响的程度和性质、机遇与威胁。

(1)政治与法律环境因素

(2)经济环境因素

(3)社会和文化环境因素

(4)技术环境

【案例】某国际快餐连锁公司宣布在中东开设连锁店,经过对宏观环境的分析,该公司决定在该地区只出售牛肉汉堡、鸡肉汉堡和鱼肉汉堡,不出售猪肉汉堡。

要求:指出宏观环境分析中需要考虑的关键因素有哪些?该公司的决定是基于对于哪一个因素的考虑?

|

|

|||||

|

|

|

||||

|

|

|||||

【例1-1】甲公司一家世界排名前十位的氧化铝生产企业之一。在2008年甲公司已经联合另外一个公司收购乙公司的12%的股份。经过与乙会司的接触,甲公司认为,并购乙公司符合其长远发展目标,因为乙公司是全球最大的资源开采和矿产品供应商之一,而且也是世界三大铁矿石供应商之一,其业务在甲公司所在国发展迅速。

2011年5月,甲公司认为收购乙公司的时机已经成熟。因而向乙公司的股东发出收购要约,将通过建立合资公司和认购可转换债券向乙公司投资215亿美元,转股之后,甲公司在乙公司的持股比例将升至21%,在这之前甲公司与乙公司的交易需获得以澳大利亚财政部为首组成的外国投资审查委员会最终审批。

6月,澳洲外商投资审核委员会公布,就甲公司并购乙公司的审查时间再延长90天。尽管没有进一步的表态,但是澳洲官方对该交易的谨慎无疑在升级。此时全球铝价处于大幅下跌状态,跌幅已超过5%;同时,甲公司在之前高价收购的海外矿山因收支不平也存在一定业绩隐患。

要求:(1)甲公司作出收购乙公司的决策时,应当特别考虑的政治环境因素是什么?该因素可能会给甲公司带来何种风险?应当采取的主要措施有哪些?

(2)除了政治环境因素以外,该并购决策还需要考虑当前经济环境因素有哪些?

[答疑编号6177010302:针对该题提问]

|

|

|||||

|

|

|

||||

|

|

|||||

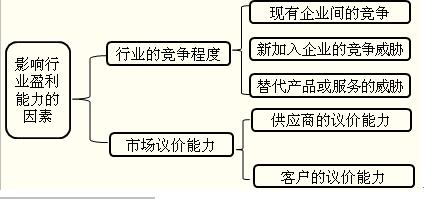

2.行业环境分析(五力模型)

目的:分析行业的盈利能力和盈利潜力。

(1)行业竞争程度分析

①现有企业竞争程度分析

|

关系 |

竞争程度越高,盈利水平越低 |

|

|

影响因素 |

行业增长速度 |

增长速度越快,竞争越弱;增长越慢,竞争越强。 |

|

行业集中程度 |

集中度高,竞争度低。 |

|

|

差异程度与替代成本 |

产品差异程度越大,竞争程度越低。 |

|

|

规模经济 |

具有规模经济行业,竞争比较激烈。 |

|

|

退出成本 |

退出成本高,竞争激烈。 |

|

②新加入企业竞争威胁分析

|

关系 |

进入壁垒越低,竞争越激烈,盈利能力越低 |

|

|

影响因素 |

规模经济因素 |

规模经济程度越高,新企业进入难度越大。 |

|

先进入优势因素 |

①行业标准和规则制定偏向于现有企业;②现有企业通常具有成本优势。 |

|

|

销售网与关系网因素 |

现有企业销售网和关系网的规模与程度,将影响新企业进入的难易程度。 |

|

|

法律限制因素 |

许多行业对新进入企业在法律上有所规定和限制,如许可证、专利权等。 |

|

③替代产品或服务威胁分析

替代产品多——竞争程度高

替代产品少——竞争程度低

消费者在选择替代产品或服务时,通常考虑产品或服务的效用和价格两个因素,如果替代品效用相同或相似,价格竞争就会激烈。

(2)市场议价能力分析

①供应商议价能力分析

|

①供应商数量 |

数量少,供应商的议价能力强。 |

|

②供应商的重要程度 |

如果供应商的产品是企业产品的核心部件,而替代产品少,则供应商的议价能力强。 |

|

③单个供应商的供应量 |

单个供应商的供应量越大,往往对企业的影响与制约程度越大,其议价能力也越强。 |

【网络恶搞银行简称】

招商银行--CMBC--"存吗?不存?"

中国工商银行--ICBC--"爱存不存!"

②客户的议价能力分析

影响因素很多,如替代成本、产品差异、成本和质量的重要性、客户数量等。归纳起来主要体现在两个方面:

第一,价格敏感程度。价格敏感程度取决于产品差别程度及替代成本水平。产品差别越小,替代成本越低,价格敏感度越高,客户的议价能力越强。

第二,相对议价能力。价格敏感程度虽然会对价格产生影响,但实际价格取决于客户相对议价能力。比如单个客户的购买量,可供选择的替代产品的数量等。

【案例】启航有限公司成立于2001年12月,主要利用互联网为国内资本市场提供金融信息服务,主要产品有:网上行情交易系统、深度分析系统(Level—2)、手机金融信息等,并拥有“启航金融服务网”综合性的金融信息门户网站。2005年12月末,启航有限公司整体变更为股份有限公司——启航股份有限公司 (以下简称启航公司),股本为2400万元。

启航公司所处行业属于互联网金融信息服务行业,通过互联网和移动通信网络向用户提供股票、基金、债券等有价证券相关信息服务,采用法律约束、行政管理和行业自律相结合的监管模式,分别由工信部、中国证监会、新闻出版总署、国务院新闻办公室、文化部等部门负责许可审批和监督。

该行业是知识密集型行业,企业需要有强大的技术研发能力,能够建立和维护全国性高速、大信息量的实时行情信息技术平台,又需要对互联网和金融信息服务行业特有的业务规则、业务特征具有深刻理解,能够不断开发和提供全面、便捷的信息服务。因此,只有在该行业长期工作的技术人员才能积累相应的经验和能力。目前这些经验丰富的高水平技术人员大多集中在行业领先企业中。

虽然该行业在最近几年取得了很大发展,但是仍然处于发展的初级阶段。相对于庞大的互联网及手机用户数量,该行业的用户数量,尤其是收费用户的数量还是非常少。因此,该行业的资讯产品需要保有一个较大规模的用户群,才能获得一定数量的收费用户群,并形成规模效应。

用户对资讯产品的品牌依赖度较大。只有建立起一定的市场知名度和美誉度,方能取得客户的信任,相关产品和服务的推出、升级、更新换代才能被市场快速接受。

用户对金融资讯产品需求广度和深度都很高,有着很强的依赖性。对于满足用户需求的金融资讯产品,用户久而久之会形成一定的消费习惯,这种消费习惯不会因资讯产品的更新换代而改变。

要求:

|

|

|||||

|

|

|

||||

|

|

|||||

3.经营环境分析

|

竞争对手分析 |

主要作用在于帮助企业建立自己的竞争优势。竞争优势涉及企业在市场中与竞争对手的每个方面,包括价格、产品范围、制造质量、服务水平等。 |

|

竞争性定位分析 |

竞争对手会有许多不同的分组,每个群组在相似产品、市场类别中遵循相似战略。这些群组被称为“战略群组”。只有处在同一战略群组的企业才是真正的竞争对手。

|

|

消费者分析 |

可从三个战略问题进行分析:消费细分、消费动机以及消费者未满足的需求。 |

|

融资者分析 |

融资者能否提供足够支持是决定企业战略实施过程中能否顺利获取所需资源的关键因素。 |

|

劳动力市场状况分析 |

方便快捷地雇佣到优秀人才是决定企业经营能否成功的关键因素。 |

(二)内部环境分析

企业的内部资源条件决定了其能否和如何有效利用外部环境提供的机会并消除可能的威胁,从而获取持久的竞争优势。在战略分析中,企业应全面分析和评估内部资源的构成、数量和特点,识别企业在资源禀赋方面的优势和劣势。

1.企业资源分析

|

有形资源分析 |

①有形资源,是指可见的、能用货币直接计量的资源,主要包括物质资源和财务资源。 |

|

无形资源分析 |

①无形资源,是指企业长期积累的、没有实物形态的、甚至无法用货币精确度量的资源,通常包括品牌、商誉、技术、专利、商标、企业文化及组织经验等。 |

|

组织资源分析 |

①组织资源,是指企业协调、配置各种资源的技能。它将企业的有形资源或无形资源整合在一起,以实现投入向产出的转化。 |

2.企业能力分析

企业能力,是指企业配置资源并发挥其生产和竞争作用的能力。

能力来源于企业有形资源、无形资源和组织资源的整合,是企业各种资源有机组合的结果。企业能力主要有研发能力、生产管理能力、营销能力、财务能力和组织管理能力等组成。

3.企业核心竞争力分析

|

含义 |

核心竞争力是指能为企业带来竞争优势的资源和能力。 |

|

要素 |

①对顾客有价值; |

|

【提示】战略分析的一个重点是识别哪些资源可以形成企业的核心竞争力。 |

|

阅读推荐:

上一篇: 高级会计师考试精讲知识点:战略控制

下一篇: 高级会计师考试精讲知识点:公司战略的内涵

一站式课程咨询服务平台