发布时间: 2017年06月06日

设备、工器具购置费用的组成与计算

-监理投资第二章第三节

前言

《监理投资控制》第二章的主题是投资构成,其实质上是工程造价方面的内容。前几期围绕建筑安装工程费用的组成与计算做讲解,主要是因为考点集中,考题量大,而从建设单位角度出发,建筑安装工程费用并非是建设投资中比重最大的部分,比如工业厂房等生产性建设项目,设备购置费将占据更大投资比重。当然,常规角度讲,占据投资额比重最大的,恐怕还是万恶的地价,其包含在工程建设其他费用中,笔者会结合教材,陆续做考情上的分析。

有关文章,还是各取所需,笔者也会根据不同考试的科目,将共性知识按不同考试科目,进一步区分归纳。

第三节设备、工器具购置费用的组成与计算

知识点一:设备购置费的组成与计算

一、知识点描述

本知识点,涉及大量公式计算。论计算题,作为命题人来说,也是一把双刃剑,对于公式十分清晰,计算稳健的考生,计算题难度大打折扣,考生可以直接挑出正确答案,甚至有“不必复查”的情形存在;当然,计算题最大的难点,也就在于干扰选项的设置,对于公式中存在一些易混淆点,例如计算基数的判断,计算指数/系数的判断,加减乘除的判断等等,故意给出错误算法得出的结果作为选项,入坑的考生浑然不觉。

二、本知识点的考点:国产标准设备/非标准设备原价;进口设备抵岸价的构成及其计算;设备运杂费。

1.国产标准设备/非标准设备原价

(1)历史考查:12年单选;

(2)最可能考查题型:单选;

(3)题型设置

■国产设备原价,是指(出厂价)。

■国产设备原价,一般按(带备件)的出厂价计算。

■国产非标准设备原价的计算方法是/有()。

(4)学习方法

笔者将国产设备原价的相关知识统筹在一起,在这里辨析几个要点,即完成学习。

■出厂价(交货价)-蛋糕店里,刚做好了一块糕点,放到货价上,销售人员把价格标签摆在糕点旁边。我们购买时,就按照这个标签上的价格掏腰包,以至于怎么把糕点带回去,产生的费用另计。

■备件-玩模型的朋友都知道,一般一套模型都会给出一些备件,尤其是一些零小,且处于连接、关节部位的零件,往往都会多给出20%左右的备件量,不过这些备件也不是白给的,其费用也含在整套单价中,故往往偏贵。

■非标设备原价计算方法-根据定额估算(套定额)、根据各分部组成估算(如同清单计价的分部分项)、系列设备插入估价法(提到插入,就是一种找类似设备,分配权重,进行对比估价),甚至还包括综合单价法。总之,我们回忆一下工程造价的几种方式来筛选:定额计价、清单计价(分部分项、综合单价)。

几种方法中,“成本计算估价法”,这是比较常用的一种估价法,在造价课本中给出了具体的算法,但由于监理教材并未做详细阐述,其他几种方法也只是有所提及,故这一块不做重点。

2.进口设备抵岸价的构成及其计算

(1)历史考查:13、14年单选;12、15年多选;

(2)最可能考查题型:各半;

(3)题型设置

■进口设备的交货方式有()。

■在内陆交货/目的地交货/装运港交货方式下,买方/卖方责任包括()。

■下列属于内陆交货/目的地交货/装运港交货方式下,买方/卖方责任的是()。

■给出背景资料,离岸价为XX,国外运费率为X%,国外运输保险费率为X%,到岸价为()。

■给出背景资料,到岸价为XX,银行财务费为XX(X%),外贸手续费为XX(X%),关税税率为X%,则关税/抵岸价为()。

■给出背景资料,到岸价为XX,银行财务费为XX(X%),外贸手续费为XX(X%),关税税率为X%,增值税率为X%,则增值税额/抵岸价为()。

■给出背景资料,到岸价为XX,银行财务费为XX(X%),外贸手续费为XX(X%),关税税率为X%,增值税率为X%,消费税率为X%,则消费税/到岸价为()。

(4)学习方法

我们谈到过,计算型考题是一把双刃剑,又或者说是一个很深,但口径很小的坑。掌握几个要点轻松逾越。

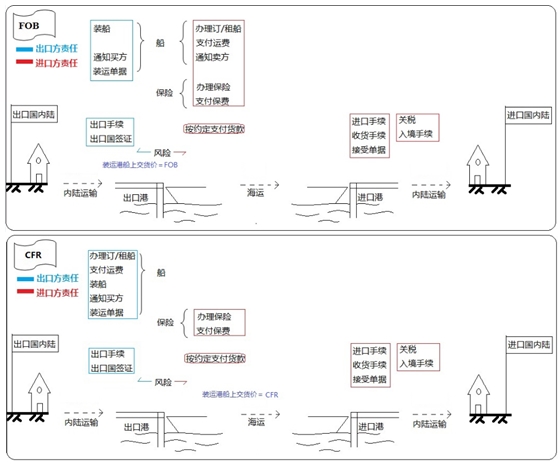

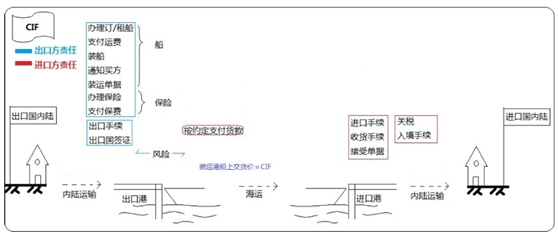

■装运港船上交货方式(FOB、CFR、CIF价)

■以FOB为计算基数的费用

国外运费-别仅以为我们运送的是产品,实质上我们运送的是产品的价格。故以产品的价格-货价(FOB)为计算基数;

银行财务费-为银行开具信用证等付款活动所支付的费用。信用证付款方式在国际贸易付款中很主流,简单的说,由银行作为最有信用的中间人,帮助买卖双方避免贸易上的矛盾,怎么能不给服务费呢?信用证作为承诺付款文件,所承诺的就是支付货款,故以货价(FOB)为计算基数。

■以CIF为计算基数的费用

外贸手续费-到岸后发生的费用,故以到岸价(CIF)为计算基数;

关税-到岸后发生的费用,故以到岸价(CIF)为计算基数;

■两个价内税费

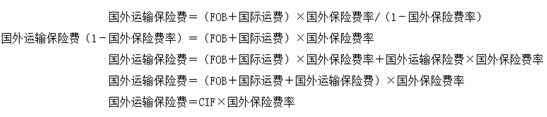

国外运输保险费-别被复杂的公式和描述蒙蔽,将公式转化一下:

最终的我们化简出了“到岸价”,可以理解为,国外运输保险,是为确保货物运送到岸而采取的财产转移机制。

消费税-泄露一个天机,税的最终承担者,往往是消费者。也就是说,关税、消费税等都会随着各个环节,从上游流转到下游,最终流至消费者。而消费税就是以流转额为征税对象,故CIF、关税自然均为计算基数,同“国外运输保险费”,我们化简公式,您会发现消费税是价内税,因为消费税也属于一种流转额,故以自身为征税对象,也能理解。

3.设备运杂费

(1)历史考查:15年单选;

(2)最可能考查题型:各半;

(3)题型设置

■下列选项中,属于设备运杂费的是/有()。——考标题

■下列选项中,属于设备运杂费的是/有()。——考费用构成内涵

(4)学习方法

■运费与装卸费-运输的目的地是工地仓库,或者是为待安装设备所指定的堆放地点。始发地是买方的地牌儿,例如进口货物来到我国,自我国港口、边境始发,如果是国产设备,自然是从约定的交货地点始发。

■包装和包装材料器具费-记得该费用不应重复计算,原则上只计算未纳入设备价格的部分。

■供销部门手续费-一笔服务费,该费用仍不应重复计算。某些设备并非从生产厂购买,可能是向物资、供销部门购买。

■建设单位的采购与仓库保管费-指派人员采购、验收、保管、收发设备,都是要花钱的,起码是这些人员的工资,工作人员都有上级,上级是做什么的,做管理的,那么管理费用也要考虑,纳入管理的费用,例如办公费、差旅费、固定资产使用费等,是否很眼熟,的确,参考建筑安装工程费用中的人工费、企业管理费即可。

至此,监理投资第二章第三节的重要内容,就说这么多了,下一节内容更加琐碎,且知识点较多,其考情与记忆要点,下回分解。

编辑推荐:

一站式课程咨询服务平台